Riksbanken valde i samband med dagens räntebesked, återigen att satsa allt på ett kort för att få upp inflationen mot målet. Räntesänkningen med 15 räntepunkter till -0,5 procent var större än vad de flesta bedömare förväntat sig. Skogsindustriernas chefekonom, Mats Kinnwall, varnar för att riskerna är att den redan höga skuldsättningen tar ytterligare fart med stigande bubbelvarning som konsekvens.

Många hade satsat på en sänkning på tio räntepunkter men det fanns en betydande minoritet som räknat med oförändrad ränta. Noterbart är att två direktionsmedlemmar, Henry Olsson och Martin Flodén, reserverade sig mot beslutet att sänka reporäntan.

Riksbanken motiverar beslutet med att "konjunkturen fortsätter att stärkas men inflationen bedöms bli lägre under 2016 jämfört med i tidigare prognos. Perioden med låg inflation blir därmed längre. Detta ökar risken för att förtroendet för inflationsmålet försvagas". Man flaggade dessutom för hög beredskap för att vidta ytterligare åtgärder om de krävs för att få upp inflationen mot målet.

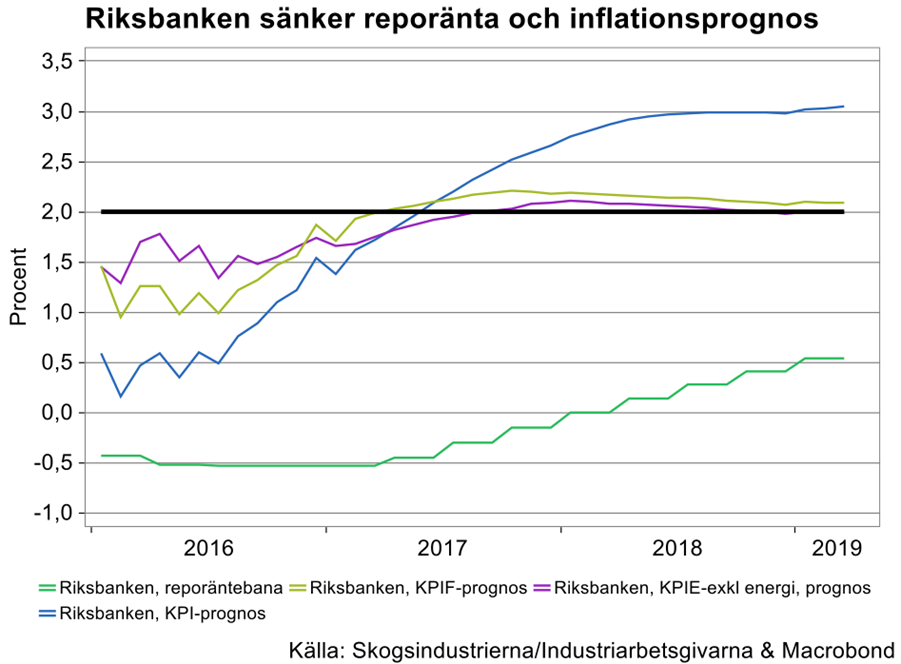

Riksbankens reviderade prognoser innebär att man räknar med en betydande sannolikhet för ytterligare sänkt ränta i närtid och att reporäntan sedan ligger kvar till våren 2017. Man räknar även med att KPI-inflationen och Inflationen rensad för ränteförändringar (KPIF), kommer att hacka fram kring dagens nivåer fram till sommaren för att sedan gradvis stiga mot målet. Riksbankens prognoser pekar mot att tvåprocentmålet inte kommer att nås förrän i juli (KPI) respektive mars (KPIF) 2017.

Syftet med dagens aggressiva besked är tudelat:

- Riksbanken vill förhindra att den ihärdigt låga inflationen – som bitit sig fast långt under inflationsmålet – ska erodera det som återstår av Riksbankens trovärdighet och ytterligare trycka ner inflationsförväntningarna. I Riksbankens tankevärld handlar det mycket om att säkerställa löneavtal för de kommande åren som är förenliga med inflationsmålet. Ur svensk industris perspektiv är det dock industrins internationella konkurrenskraft som måste vara utgångspunkten för kommande löneavtal, svensk inflation är irrelevant ur ett konkurrens- och avtalsperspektiv.

- Riksbanken vill förhindra en förstärkning av kronan och gärna få till en försvagning, för att den vägen motverka de deflationistiska impulserna som importeras via fallande globala råvarupriser. Man skulle kunna säga att Riksbanken vill säkerställa att Sverige inte blir förlorare i det lågintensiva valutakrig som pågår. De initiala reaktionerna på valutamarknaden av dagens besked blev också våldsamma, med en försvagning av kronan mot euron med cirka 12 öre och mot dollarn med 10 öre. Visserligen har valutarörelserna delvis reverserats men reaktionerna visar ändå tydligt på de destabiliserande effekterna av Riksbankens politik.

Riksbankens prognoser innebär att "igelkottmönstret" från de senaste åren består: Efter några månaders hackande antar Riksbanken att inflationen stiger för att sedan plana ut på målet. Dessa prognoser är dock inte mer trovärdiga nu än de varit tidigare. Riksbankens förmåga att på ett meningsfullt sätt påverka inflationsförväntningarna via sina egna prognoser och extraordinära åtgärder har eroderats kraftigt av ständiga prognosmissar. Trovärdigheten för inflationsmålet kommer knappast att återställas förrän inflationen på ett tydligt sätt börjar närma sig målet.

Att pumpa in ytterligare högexplosivt monetärt bränsle i en svensk ekonomi som redan är dopad av räntesteroider förefaller vara ett högriskprojekt. Riskerna är uppenbara att den redan höga skuldsättningen, såväl i hushålls- som företagssektorn, tar ytterligare fart med stigande bubbelvarning som konsekvens.