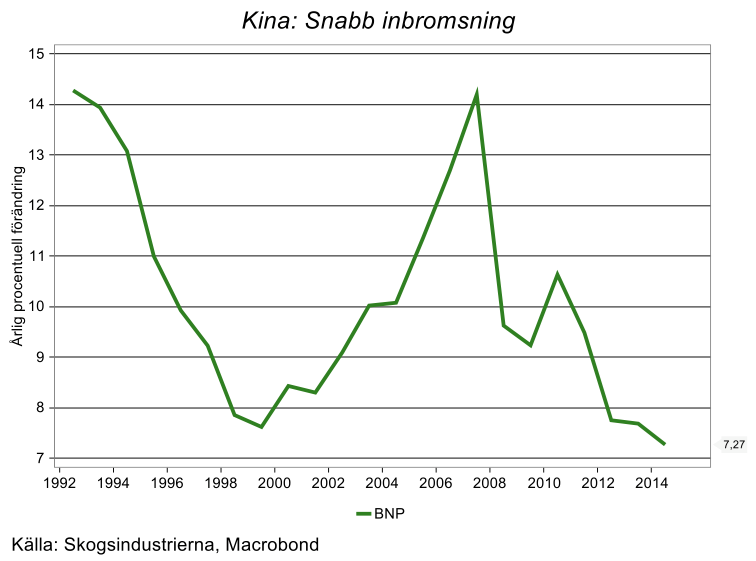

Efter flera decennier av extremt stark tillväxt är det nu helt uppenbart att Kinas ekonomi håller på att varva ner ordentligt, från de tillväxttal på 10-15 procent som registrerades under de femton åren innan finanskrisen.

Visserligen växer ekonomin fortfarande med c:a 7 procent i årstakt enligt officiella data men det finns anledning att förhålla sig skeptisk till statistiken; även myndighetsföreträdare har på sistone erkänt att tillväxttalen friserats uppåt.

Somliga bedömare menar att tillväxten snarare är 3-4 procent och mycket tyder på att inbromsningen fortsätter de kommande åren.

Delvis är den lägre tillväxten resultatet av en medveten strategi att skifta fokus från industriproduktion, tunga infrastrukturinvesteringar och export till hushållskonsumtion i form av tjänster och handel.

Att genomföra en smärtfri omläggning av en gigantisk ekonomi som den kinesiska är dock inget enkelt reptrick, risken är att den ena motorn tappar för mycket kraft innan den andra varvat upp ordentligt.

Det är också det vi ser just nu i Kina, där enorm kapacitet byggdes upp inom delar av industrin under de heta åren för att tillgodose en tvåsiffrig inhemsk tillväxt och stark världskonjunktur.

När nu efterfrågan, såväl internt som externt, bromsat ordentligt lider därför många branscher av kraftig överkapacitet vilket leder till en snabb avmattning i produktionen. Visserligen har myndigheternas ansträngningar att stimulera hemmaekonomin via räntesänkningar mm, burit frukt i form av starkare inhemsk efterfrågan men inte tillräckligt för att kompensera för avmattningen i industriproduktion och export.

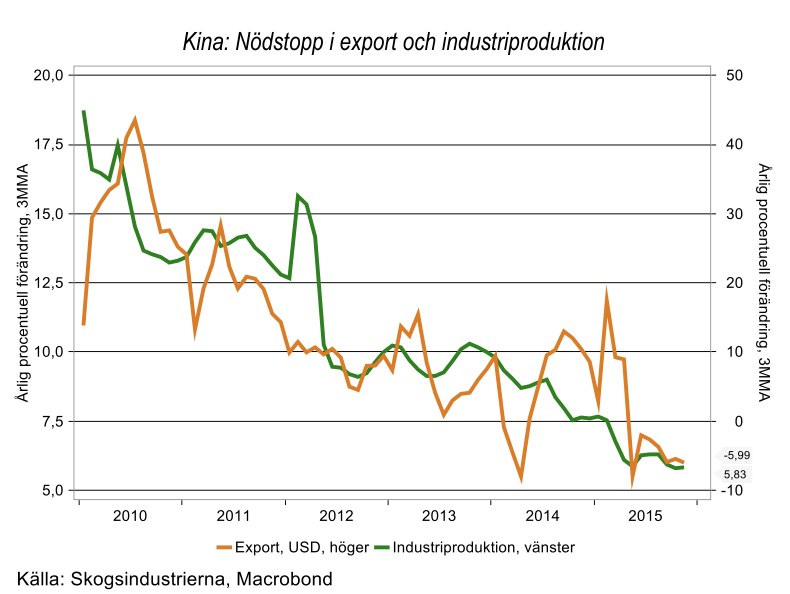

Exporten har bromsat från 20-40 procents tillväxt till minustal på 3-4 år medan industriproduktionen mattas från 15-20 procent till c:a 5 procent.

Det är i ljuset av den drastiskt förändrade bilden av Kinas ekonomi man ska se det senaste årets nedskrivningar av den kinesiska valutan och den återkommande oron på Kinas börser. Myndigheterna har insett risken för en hårdlandning och försöker spruta in nytt bränsle i exportmaskinen. Eftersom Kina har blivit en ekonomisk stormakt har även finansmarknaderna i resten av världen åkt jojo i takt med de kinesiska chockvågorna.

Implikationer för svensk industri

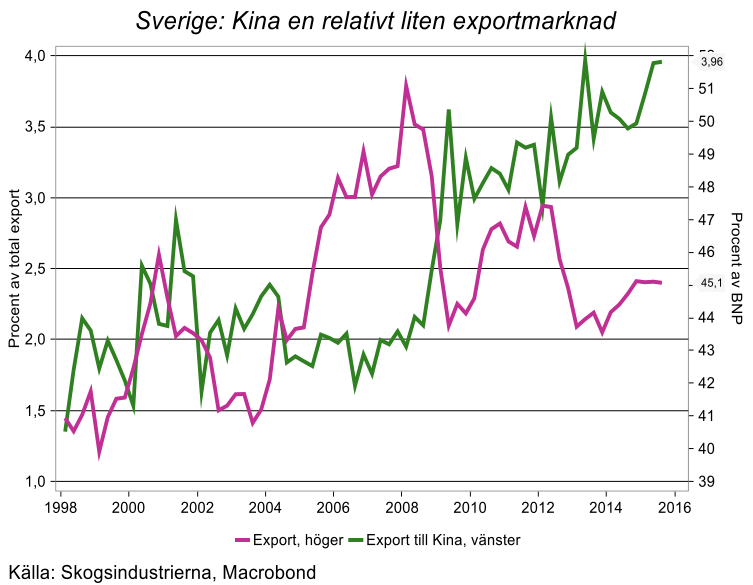

Vilken konsekvenser kan vi då räkna med att den kinesiska inbromsningen får för svensk industri i allmänhet och för skogsindustrin i synnerhet? Sverige har en hög exportandel i förhållande till BNP jämfört med de flesta länder. Andelen av Sveriges export som har Kina som slutdestination är dock relativt begränsad, såväl totalt som för skogsindustrin. Andelen av total export till Kinas har emellertid ökat de senaste åren, från c:a 3 procent 2012 till c:a 4 procent.

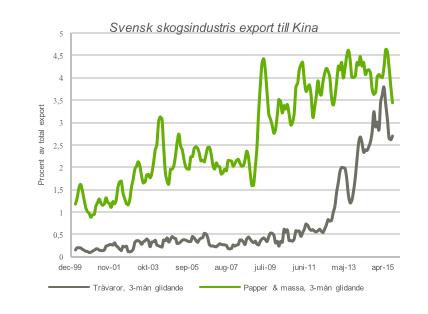

Samtidigt kan vi notera att Kinas andel av trävaruexporten ökade kraftigt under åren 2012-2015 för att falla tillbaka de senaste månaderna. Exportandelen av papper och massa lyfte i samband med finanskrisen men har legat mer eller mindre still sedan dess. Även här kan man skönja en minskning under de senaste månaderna men det är ännu för tidigt att avgöra om vi ser ett trendbrott.

Sammanfattningsvis kan man dra slutsatsen att Kina inte tillhör Sveriges största handelspartners, som istället återfinnas bland övriga industriländer, även om Kinas betydelse gradvis ökat de senaste decennierna.

Man måste dock komma ihåg att exportsiffrorna inte berättar hela sanningen: Många svenska företag har dessutom betydande produktion i Kina avsedd för den kinesiska hemmamarknaden, vilken inte dyker upp i exportstatistiken.

Trots detta kommer de direkta negativa konsekvenserna av en eventuell kraftig kinesisk inbromsning generellt sett knappast att bli förödande för svensk industri. Däremot råder det ingen tvekan om att den kinesiska marknaden är av mycket stor betydelse för t ex delar av trävaruindustrin. Inräknat de indirekta effekterna riskerar konsekvenserna för Sverige av en eventuell kinesisk hårdlandning att bli mycket allvarliga.

Kina: En global stormakt

Räknar vi även in de indirekta effekterna riskerar dock konsekvenserna för Sverige av en eventuell kinesisk hårdlandning att bli mycket allvarliga.

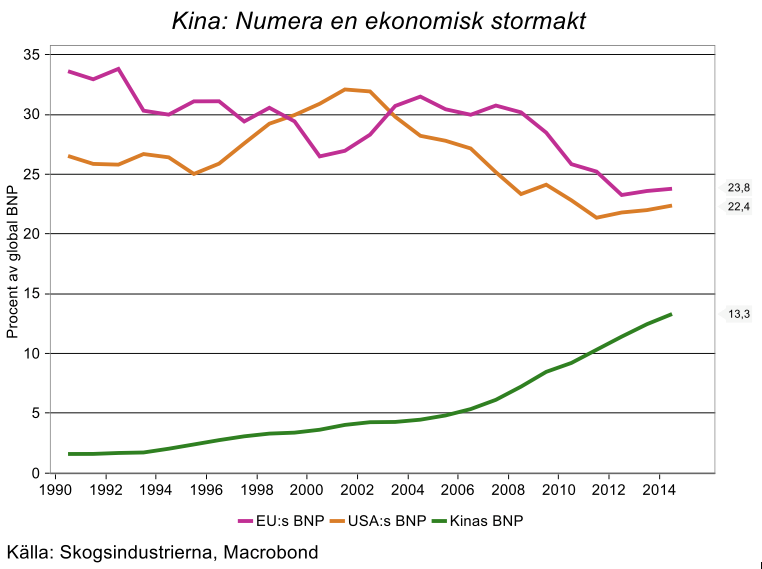

Kinas andel av världsekonomin har åttafaldigats, från mindre än två procent 1993 till över 13 procent 2014 och Kina är en av de största förbrukarna av många råvaror. Det är därför inte konstigt att priset på råolja och många metaller rasat de senaste åren, även om Kinas inbromsning inte är den enda förklaringen.

Ett kinesiskt hårdlandningsscenario innebär därför med stor sannolikhet betydande smittoeffekter på resten av världen, i synnerhet som det finns få riktiga styrkebälten i världsekonomin för tillfället.

Visserligen har USA:s ekonomi fortfarande viss styrfart men det handlar om att hemmaekonomin hålls igång med billig finansiering. Även om Eurozonen piggat på sig något på sistone har den knappast förutsättningar att agera primus motor för världsekonomin. Skulle Kina bromsa kraftigt är det därför sannolikt att resten av världen, och därmed svensk industri, påverkas påtagligt negativt.