Den första handelsdagen efter jul- & nyårshelgerna präglades av stor dramatik i de finansiella marknaderna med kraftiga börsfall utlösta av oro på den kinesiska börsen. Under måndagen publicerades även industristatistik för december vilket gör det möjligt att göra bokslut för industrikonjunkturen år 2015 och spana in i 2016.

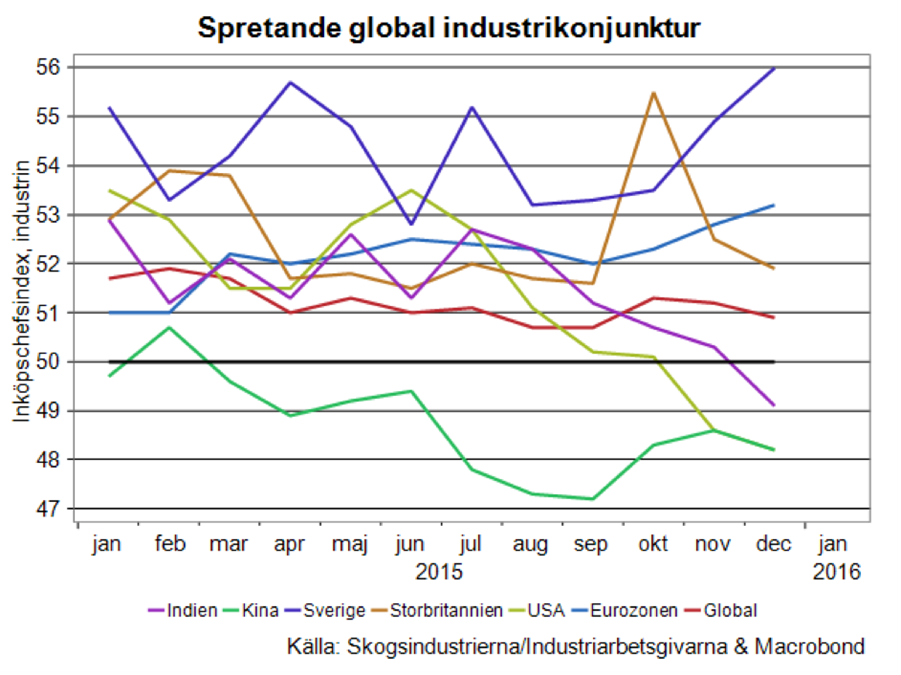

Bilden "Spretande global industrikonjunktur" ovan visar utvecklingen för inköpschefsindex för industrin, kan vi dra några viktiga slutsatser:

Ingenting tyder på en allmän förstärkning av industrikonjunkturen – index 50 bör tolkas som ett "normalläge" - tvärtom föll global inköpschefsindex i december tillbaka något jämfört med tidigare månader.

Å andra sidan finns det inget som pekar mot en kraftig avmattning, global inköpschefsindex har varit mycket stabilt det senaste året.

Under den skenbart lugna ytan döljer sig en hel del dramatik. Medan stora ekonomier som Kina och USA (liksom Indien och Storbritannien) befinner sig på det sluttande planet med tydliga fall i barometrarna har industrikonjunkturen förbättrats på sistone i Eurozonen och, i synnerhet, Sverige.

Man måste vara försiktig med att direkt tolka inköpschefsindex i termer av tillväxttal men man kan utan vidare säga att industrikonjunkturen i Kina och USA är betydligt svagare är normalt och avtagande. I Sverige visar barometern istället "betydligt starkare än normalt" dessutom med tydliga tecken på acceleration.

Hur kan vi då förklara de stora skillnaderna i industrikonjunkturen mellan dessa tätt sammanflätade ekonomier? Det finns ingen enskild förklaringsfaktor utan orsakerna skiljer sig åt i de olika fallen. I Kinas fall skapades det enorm kapacitet i industrin under de heta åren då tillväxten drevs främst av tunga infrastrukturinvesteringar.

När nu ekonomin svalnat betydligt samtidigt som alltmer av tillväxten skapas inom tjänsteproduktion och handel står industrisektorn med kraftig överkapacitet. Att resten av världsekonomin samtidigt saknar kraft gör det svårt för kinesiskt industri att hitta avsättning för sina produkter på andra marknader.

För USA handlar det istället om att en lång period med kraftig dollarförstärkning eroderat industrins internationella konkurrenskraft. Det gör att stämningsläget i industrin gradvis försämrats.

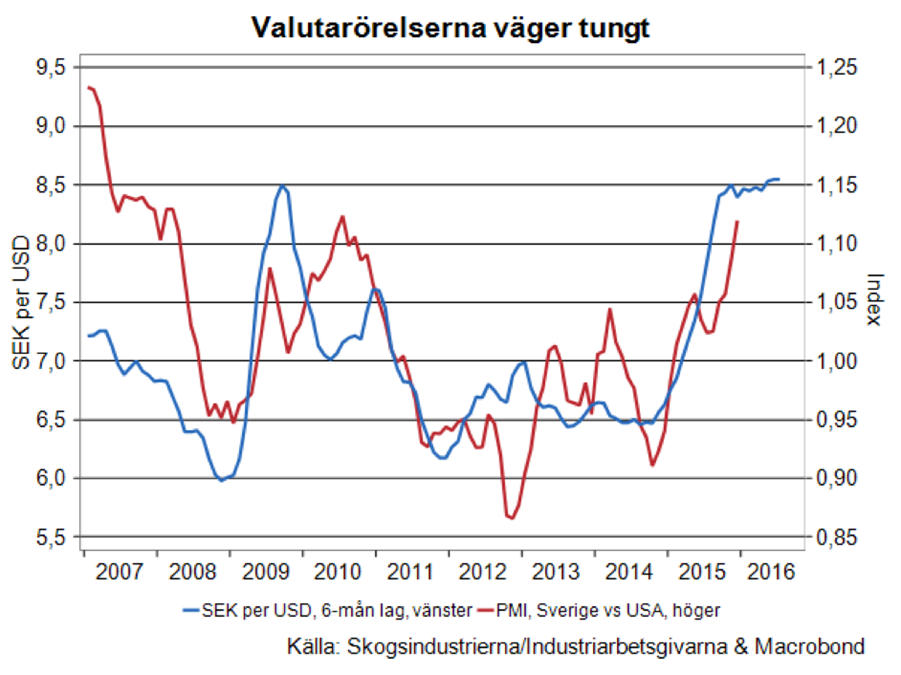

Spegelbilden av USA:s utveckling är situationen i Eurozonen och Sverige där betydande valutaförsvagningar de senaste åren inneburit hyfsat goda tider för industrin.

Bilden "Valutarörelserna väger tungt" ovan visar att det funnits ett ganska starkt samband mellan kronans kurs mot dollarn å den ena sidan och den relativa industrikonjunkturen å den andra sidan - även om sambandet inte är perfekt, andra faktorer har spelat in från tid till annan.*

När kronan har försvagats mot dollarn har svensk PMI tenderat att stiga relativt USA:s och omvänt i tider av kronförstärkning. Av bilden framgår även att det finns en betydande fördröjning där valutarörelsen har maximalt genomslag på relativ PMI efter c:a 6 månader.

Vi kan notera att den mycket kraftiga försvagningen av kronan under 2014-början av 2015 sammanföll med att förutsättningarna för svensk industri förbättrades påtagligt gentemot USA:s dito. Motsvarande förhållande noteras för övrigt för Eurozonen gentemot USA.

Kronans försvagning mot USD upphörde emellertid under sommaren 2015. Det betyder att den positiva valutaeffekten för svensk (och Eurozonens) industri gentemot USA:s nu inte längre förstärks. Det är därför troligt att divergensen mellan barometrarna i olika länder upphör att öka framöver.

På sikt finns det anledning att räkna med att konjunkturläget i olika länders industrisektorer konvergerar, det är svårt att tänka sig bestående stora skillnader mellan likartade länder i en starkt integrerad världsekonomi. Med tanke på svagheten i den globala industrikonjunkturen får vi därför räkna med att glädjeyran i svensk industri är ett övergående fenomen.

*Med relativ industrikonjunktur menas i detta fall kvoten mellan Sveriges och USA:s inköpschefsindex. Index > 1 i figuren innebär att svensk PMI överstiger USA:s osv.