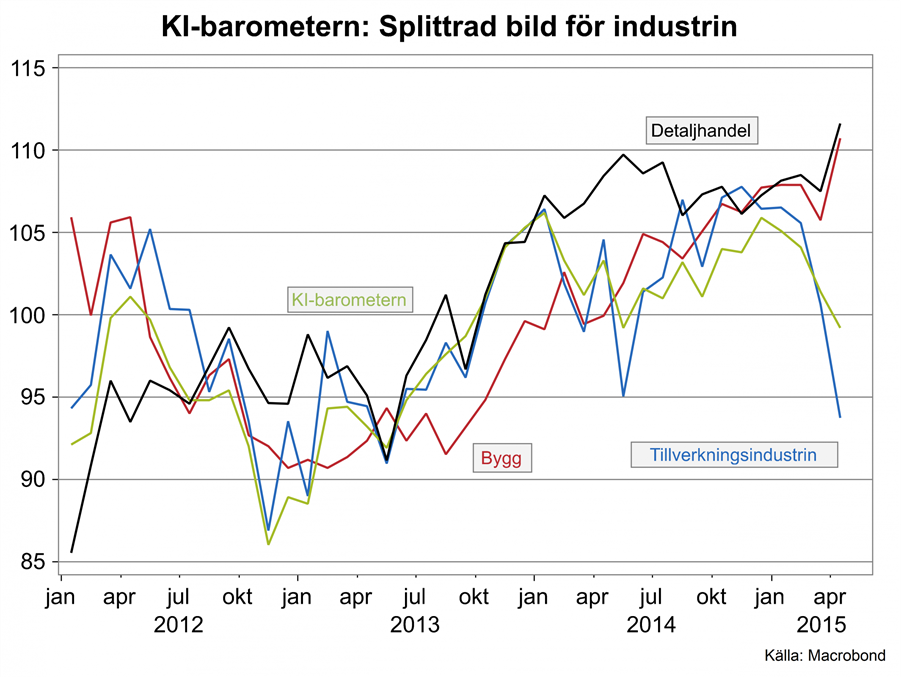

Gårdagens dataskörd gav en splittrad bild av svensk ekonomi. Medan KI-barometern visade att ”inhemska branscher” som privata tjänster, bygg & detaljhandel ökade rejält - en bild som bekräftades av att omsättningen i detaljhandeln var överraskade stark - föll indikatorn för tillverkningsindustrin tungt. Stark hemmamarknad är ingen slump, extremt expansiv centralbankspolitik, både i Sverige och globalt, har haft förväntad effekt på hushållens efterfrågan: superlåga räntor och glödheta sedelpressar skjutsar på kredittillväxt, byggande, fastighetspriser och börskurser och ger en turboeffekt för hushållen!

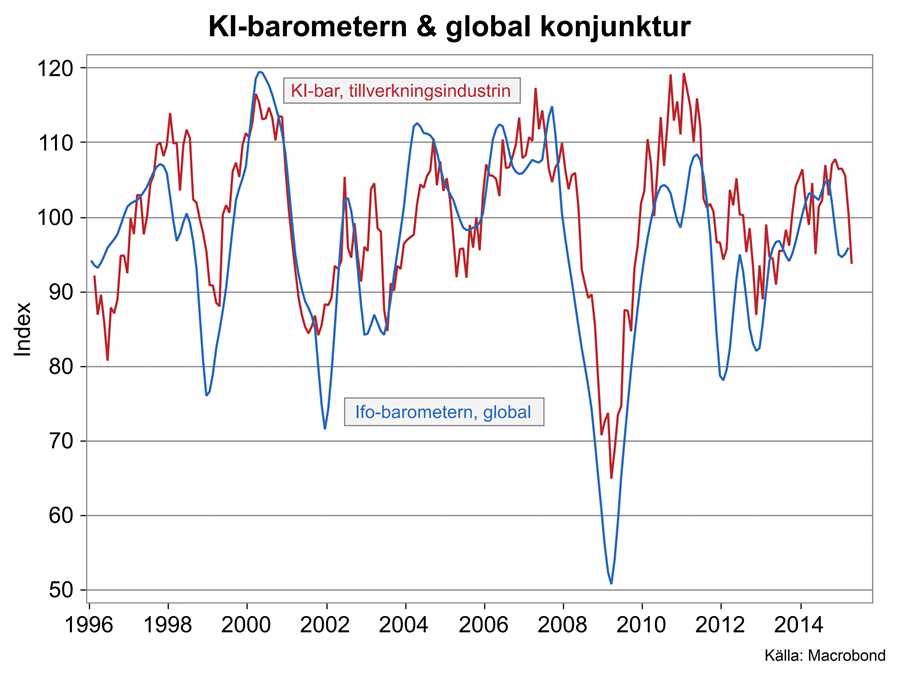

Samtidigt ser vi tydliga svaghetstecken i delar av den globala ekonomin som tynger industri- & exportsektorn. USA har bromsat markant sedan förra hösten och detsamma gäller t ex Kina. Vi såg visserligen en tendens till uppgång i Europa under vintern men EMU-barometrarna föll överraskande i april trots eurons kraftiga fall.

Summa summarum föll den samlade KI-indikatorn för svensk ekonomi till 99,2, ett ordentligt fall sedan toppen i december 2014 på 105,9. Ett värde på 100 kan betraktas som normalvärdet vilket indikerar att den svenska ekonomin har kylts av ordentligt efter en stark avslutning på 2014.

För den extremt exportberoende svenska industrisektorn innebär "hackandet kring nollan" fortsatta prövningar. Den svenska industrins följsamhet med den globala konjunkturen, i bilden nedan till höger representerad av global IFO-index, är påtaglig. Även om nivåerna skiljer sig från tid till annan är korrelationen mycket stark. Bilden visar också att mönstren från de senaste åren består: Korta rusningar med bättre globala data och vågor av spirande optimism följs av nya avmattningar och besvikelser.

Riksbankens besked idag kan mycket väl ytterligare fördjupa klyftan mellan inhemsk och extern sektor. Den samlade effekten av att avstå från ytterligare räntesänkning men utöka obligationsköpen blir troligen en förstärkning av kronan och ytterligare tryck neråt på marknadsräntorna.

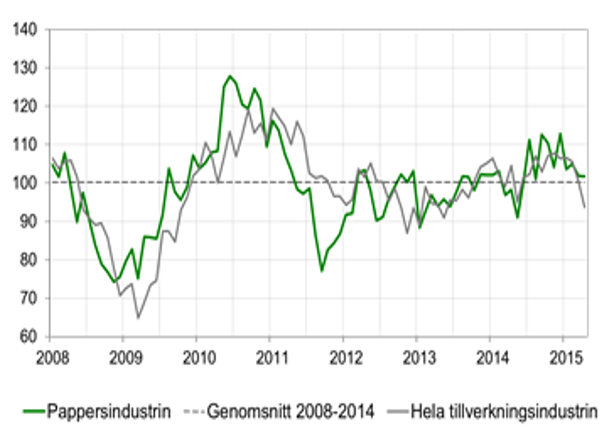

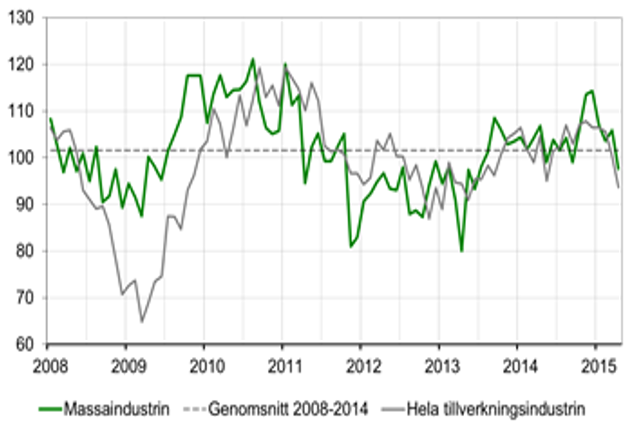

Ingen förbättring för skogsindustrin

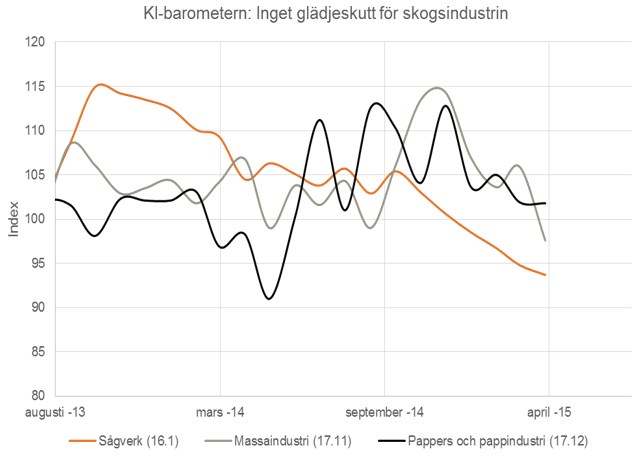

Även för skogsindustrin faller KI-barometern. Pappersindustrin planar denna månad ut på en lägre nivå än under senaste året, medan massaindustrins index föll tillbaka. Samtidigt får vi inte stirra oss blinda på utvecklingen det senaste året. Stora förändringar har inträffat inom pappersindustrin genom stängning av pappersmaskiner, dryga 1 miljoner ton, vilket säkerligen påverkat indikatorn.

Även om indikatorn planar ut för pappersindustrin så har industrin återhämtat sig efter att ha legat under genomsnittet de senaste två åren och indikatorn ligger över industrin totalt.

Indikatorerna för orderingången visar på en liten uppgång för papper medan den fortsätter att minska för massa. Pappersproduktionen är fortfarande låg jämfört med 2014 men skillnaden börjar plana ut. Exporten är fortfarande lägre än tidigare men även den börjar förbättras. När det gäller massa föll index liksom för övrig industri. Produktionen är dock fortfarande stark, exporten är lite svagare medan den inhemska leveranserna ökat. Lagren av massa har börjat öka.

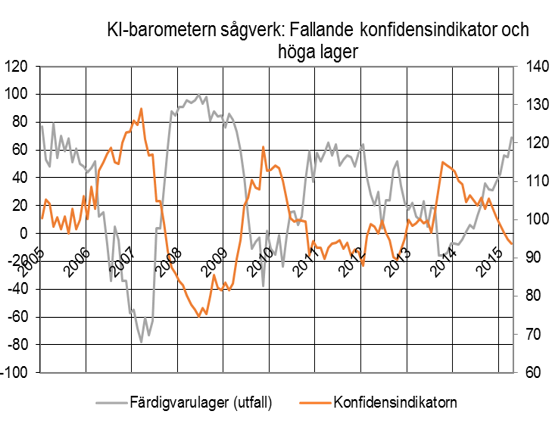

Sågverkens KI-barometer toppade redan hösten 2013 och har under senaste tiden legat på en lägre nivå än övrig tillverkningsindustri. När nu åter är "ikapp" är orsaken dessvärre inte starka siffror för sågverken utan snarare den dramatiska nedgången för övrig industri.

Om vi tittar lite närmare på sågverken KI-siffror visar de tvärtom att även sågverkens syn på marknadsläget försämrats då branschens barometerindikator föll tillbaka ungefär en enhet till 93,7. Den för sågverken viktiga lagerindikatorn bedöms säsongsjusterat ha stigit ytterligare under april och är nu på högsta nivån sedan våren 2009. Sambandet mellan lagernivå och trävarupris är historiskt väldigt tydligt: Stigande lager brukar innebära fallande priser och vice versa. Samtidigt bedöms orderstocken fortfarande vara klart tunnare än normalt i april, även om dessa siffror förbättrats marginellt från lågt läge senaste månaderna. Tittar man på produktionen så indikerar dagens siffror en fortsatt hög nivå under april. Även framåt bedöms produktionsnivån vara oförändrad.

Sammantaget är denna mix av indikatorer knappast positiv för trävarumarknaden. Den optimistiske kan möjligen fästa sig vid att orderstocken verkar ha bottnat - en av förutsättningarna för bättre marknad (lägre lager är en annan).

Läget är dock inte alltigenom dystert för sågverken. Konsumtionen ökar på de flesta marknader. Det gäller inte minst Sverige och Storbritannien - de två största trävarumarknaderna – där hög byggaktivitet driver träförbrukningen. Samtidigt har den tredje största marknaden Egypten börjat röra på sig igen efter ett svagt halvår, vilket är avgörande för i synnerhet furumarknaden. Som så många gånger tidigare ligger problemet istället helt enkelt i för högt utbud av varor. Globalt sett – och även i Europa – ökar emellertid produktionen nu i lägre takt än under fjolåret. Det är en förutsättning för att kurvorna snart ska kunna vändas åt rätt håll igen.